1. W rozumieniu niniejszego Kodeksu udział osoby w organizacji ustala się jako sumę udziałów bezpośredniego i pośredniego tej osoby w organizacji, wyrażoną w procentach.

2. Za udział bezpośredni danej osoby w organizacji uznaje się udział głosów w tej organizacji bezpośrednio posiadanych przez tę osobę lub udział bezpośrednio posiadany przez tę osobę w kapitale zakładowym (funduszu) autoryzowanym (zakładowym) tej organizacji , a jeżeli nie można ustalić takich udziałów – bezpośrednio posiadanej przez tę osobę będącą członkiem tej organizacji, udział ustala się proporcjonalnie do ogólnej liczby uczestników tej organizacji.

Jeżeli udziały (udziały w kapitale zakładowym (funduszu) organizacji wchodzą w skład majątku funduszu inwestycyjnego lub niepaństwowego funduszu emerytalnego utworzonego zgodnie z ustawą Federacja Rosyjska, udział bezpośredniego uczestnictwa w takiej organizacji ustala się proporcjonalnie do udziału (udziału wniesionego majątku) osób w tej organizacji Fundusz inwestycyjny(niepaństwowy fundusz emerytalny), a w przypadku braku możliwości ustalenia takiego udziału – proporcjonalnie do liczby osób.

3. Udział pośredniego uczestnictwa danej osoby w innej organizacji ujmuje się jako udział ustalany w następującej kolejności:

1) wszystkie sekwencje uczestnictwa danej osoby w organizacji ustala się poprzez bezpośrednie uczestnictwo każdej poprzedniej organizacji (innej osoby) w każdej kolejnej organizacji odpowiedniej sekwencji;

2) ustala się udziały bezpośredniego udziału każdej poprzedniej organizacji (innej osoby) w każdej kolejnej organizacji o odpowiedniej kolejności;

3) ustala się udziały pośredniego udziału jednej organizacji (innej osoby) w innej organizacji każdej sekwencji, przy czym udział pośredniego udziału ustala się jako iloczyn udziałów bezpośredniego udziału dwóch pierwszych organizacji (innych osób) w kolejność, a jeżeli następuje uczestnictwo, przez pomnożenie otrzymanego iloczynu przez udział kolejnego bezpośredniego udziału w sekwencji i każdy kolejny wynikowy iloczyn za każdy udział kolejnego bezpośredniego udziału, aż do ostatniej organizacji w sekwencji;

4) jeżeli występuje kilka ciągów uczestnictwa, sumuje się wszystkie udziały pośredniego udziału danej osoby w organizacji, określone zgodnie z ust. 3 niniejszego paragrafu.

4. Przy ustalaniu udziału danej osoby w organizacji, udział realizowany poprzez własność papierów wartościowych nabytych na podstawie umowy odkupu zawartej zgodnie z ustawą federalną „O rynku papierów wartościowych” lub operacji uznanej za operację repo zgodnie z ustawodawstwem państwa obcego nie jest brane pod uwagę. Jednocześnie przy ustalaniu udziału udziału bezpośredniego i (lub) pośredniego uwzględnia się te papiery wartościowe od osoby, która jest sprzedawcą papierów wartościowych w ramach pierwszej części repo, z wyjątkiem przypadków, gdy sprzedane papiery wartościowe przez sprzedającego w ramach pierwszej części repo zostały przez niego otrzymane w ramach innej transakcji REPO lub transakcji pożyczki papierów wartościowych.

W przypadku niespełnienia lub niepełnego wykonania drugiej części repo, określenie udziału danej osoby w organizacji odbywa się bez uwzględnienia szczegółów określonych w tym akapicie.

5. Przy ustalaniu udziału danej osoby w organizacji nie uwzględnia się udziału realizowanego poprzez posiadanie papierów wartościowych otrzymanych na podstawie umowy pożyczki papierów wartościowych zawartej zgodnie z ustawodawstwem Federacji Rosyjskiej lub ustawodawstwem państwa obcego. Jednocześnie przy ustalaniu udziału udziału bezpośredniego i (lub) pośredniego uwzględnia się te papiery wartościowe od osoby, która jest wierzycielem (udziela papierów wartościowych w ramach pożyczki), z wyjątkiem przypadków, gdy papiery wartościowe przeniesione w ramach papierów wartościowych umowy pożyczki zostały otrzymane przez wierzyciela w ramach innej transakcji pożyczki papierów wartościowych lub transakcji repo.

W przypadku niespełnienia lub niepełnego wykonania obowiązków zwrotu papierów wartościowych w ramach transakcji pożyczania papierów wartościowych ustalenie udziału danej osoby w organizacji odbywa się bez uwzględnienia szczegółów określonych w niniejszym ustępie.

6. Przy ustalaniu udziału danej osoby w organizacji uwzględnia się także uczestnictwo realizowane przy wykorzystaniu struktury zagranicznej bez wykształcenia osoba prawna, jeżeli taka osoba zostanie uznana za osobę kontrolującą tę strukturę. W takim przypadku udział takiego udziału przy wykorzystaniu zagranicznej struktury bez tworzenia osobowości prawnej ustala się w sposób analogiczny do procedury ustalania udziału pośredniego udziału osoby w organizacji, prowadzonego przy wykorzystaniu innej organizacji, określonego w ust. 3 tego artykułu, biorąc pod uwagę cechy określone w akapicie drugim tego ustępu.

W celu ustalenia udziału pośredniego osoby w organizacji, jeżeli w organizacji zagranicznej jest więcej niż jedna osoba kontrolująca nie tworząca osobowości prawnej, udział każdej z osób kontrolujących w takiej organizacji ustala się proporcjonalnie do wkładu każdej osoby kontrolującej do majątku przekazanego tej strukturze. Jeżeli nie da się ustalić wielkości wkładu do majątku przekazanego takiej strukturze, udziały wszystkich osób kontrolujących dla celów ustalenia udziału ich udziału w organizacji uznaje się za równe, a ich wielkość ustala się na podstawie od liczby osób kontrolujących taką strukturę.

Zasady przewidziane w niniejszym paragrafie stosuje się także przy ustalaniu udziału w organizacji realizowanego przy wykorzystaniu zagranicznej osoby prawnej, dla której zgodnie z jej prawem osobistym nie jest przewidziane uczestnictwo (nie ma kapitału docelowego ani funduszu).

7. Sąd uwzględnia dodatkowe okoliczności przy ustalaniu udziału danej osoby w organizacji.

Ministerstwo Finansów mówiło o ustaleniu udziału danej osoby w organizacji zagranicznej, w tym poprzez zagraniczną strukturę bez tworzenia osoby prawnej. Jest to niezbędne w celu złożenia zawiadomienia do organu podatkowego.

Departament przypomniał nowe normy wprowadzone do Ordynacji podatkowej ustawą federalną z dnia 24 listopada 2014 r. o opodatkowaniu zysków spółek kontrolowanych firmy zagraniczne(KIK).

Podatnicy mają obecnie między innymi obowiązek powiadamiania organu podatkowego właściwego ze względu na siedzibę organizacji lub miejsce zamieszkania danej osoby o jej udziale w organizacje zagraniczne(jeżeli udział takiego udziału przekracza 10%). Udział ustala się w sposób określony w art. 105 ust. 2 Ordynacji podatkowej.

Zgodnie z tą normą za udział bezpośredni jednej organizacji w drugiej uznaje się udział głosów w innej organizacji bezpośrednio należących do jednej organizacji lub udział bezpośrednio należący do jednej organizacji w autoryzowanym (zakładowym) kapitale (funduszu) innej organizacji, a jeżeli nie można ustalić takich udziałów – bezpośrednio należącej do jednej organizacji, udział ustalany proporcjonalnie do liczby uczestników innej organizacji.

Jednocześnie przy ustalaniu bezpośrednio posiadanego udziału jednej organizacji w drugiej, jeżeli nie jest możliwe ustalenie udziałów z prawem głosu lub udziałów w kapitale zakładowym (funduszu) docelowym, należy wziąć pod uwagę następujące kwestie.

Przez uczestnictwo jednej organizacji w drugiej należy rozumieć utworzenie (założenie) organizacji, sprawowanie kontroli nad tą organizacją (w tym w podziale zysku (dochodu)). Podział zysku (dochodu) pomiędzy uczestnikami organizacji z reguły odbywa się proporcjonalnie do udziału każdego uczestnika w majątku tej organizacji.

Wymienione podstawy mogą wskazywać na udział jednej organizacji w drugiej, zarówno samodzielnie, jak i łącznie.

Dlatego zdaniem Ministerstwa Finansów bezpośredni udział jednej organizacji w drugiej w tym przypadku można ustalić na podstawie udziału majątku wniesionego przez każdego uczestnika (założyciela) w całkowitym wkładzie (majątku) drugiej organizacji , a jeżeli nie można ustalić takiego udziału – proporcjonalnie do liczby uczestników (założycieli) tej organizacji.

Przy ustalaniu udziału danej osoby w organizacji uwzględnia się także uczestnictwo poprzez zagraniczną strukturę bez tworzenia osoby prawnej, jeżeli taką osobę uzna się za osobę kontrolującą tę strukturę. W takim przypadku udział takiego udziału w określonej strukturze zagranicznej ustala się w sposób podobny do procedury ustalania udziału pośredniego udziału osoby w organizacji, określonej w art. 105 ust. 2 ust. 2 kodeksu podatkowego.

W celu ustalenia udziału osoby w organizacji prowadzonej przy wykorzystaniu zagranicznej struktury bez tworzenia osoby prawnej, jeżeli w takiej strukturze jest więcej niż jedna osoba kontrolująca, udział każdej z osób kontrolujących ustala się proporcjonalnie do wkładu każdej osoby kontrolującej do majątku przekazanego tej strukturze. Jeżeli nie da się określić wielkości takiego wkładu, udziały wszystkich osób kontrolujących uznaje się za równe, a ich wielkość ustala się na podstawie liczby osób kontrolujących taką strukturę.

W takim przypadku dalsze pośrednie uczestnictwo w innych organizacjach ustala się na podstawie przepisów ust. 2 i 3 art. 105 ust. 2 kodeksu podatkowego.

Resort przypomniał także, że planowana jest zmiana procedury ustalania udziału pośredniego.

Kolejność działań przy ustalaniu udziału pośredniego udziału jednej organizacji w drugiej nie zawsze jest taka sama. O tym, czy konieczny jest ostatni krok, decyduje się w zależności od warunków problemu.

<…>Zgodnie z ust. 3 art. 105 § 2 Kodeksu udziały pośredniego udziału jednej organizacji w innej organizacji uznaje się za udział ustalany w następującej kolejności:

1) wszystkie sekwencje uczestnictwa jednej organizacji w drugiej organizacji są ustalane poprzez bezpośredni udział każdej poprzedniej organizacji w każdej kolejnej organizacji odpowiedniej sekwencji;

2) ustala się udziały bezpośredniego udziału każdej poprzedniej organizacji w każdej kolejnej organizacji odpowiedniej kolejności;

3) sumuje się iloczyny udziałów bezpośredniego udziału jednej organizacji w drugiej organizacji poprzez udział każdej poprzedniej organizacji w każdej kolejnej organizacji wszystkich sekwencji.

W takim przypadku sumowanie iloczynów udziałów bezpośredniego uczestnictwa przeprowadza się w przypadku ustalenia kilku niezależnych sekwencji udziału jednej organizacji w innej organizacji poprzez bezpośredni udział każdej poprzedniej organizacji w każdej kolejnej organizacji.

Słowo od eksperta

Maksym Rowiński, Prawnik MCA” Firma prawnicza„YUST”, kierownik praktyki prawa podatkowego i celnego

Zasady ustalania udziałów jednej organizacji w drugiej (lub osoby w organizacji) określa art. 105.2 Kodeks podatkowy Federacji Rosyjskiej. Na podstawie ust. 1 art. 105 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej udział jednej organizacji w drugiej ustala się jako sumę udziałów bezpośredniego i pośredniego udziału jednej spółki w drugiej, wyrażoną w procentach.

W takim przypadku udział bezpośredniego udziału jednej organizacji w drugiej ujmuje się jako udział w głosach innej organizacji będący bezpośrednio własnością jednej organizacji lub udział bezpośrednio należący do jednej organizacji w kapitale zakładowym (funduszu) innej organizacji organizacja, a jeżeli nie można ustalić takich udziałów - udział bezpośrednio należący do jednej organizacji, ustalony proporcjonalnie do liczby uczestników innej organizacji (art. 105 ust. 2 ust. 2 kodeksu podatkowego Federacji Rosyjskiej).

Procedurę obliczania udziału pośredniego udziału jednej organizacji w drugiej omówiono w paragrafie 3 tej normy. Wyobraźmy sobie to w formie algorytmu krok po kroku.

Algorytm krok po kroku

Krok 1. Wszystkie sekwencje uczestnictwa jednej organizacji w drugiej określamy poprzez bezpośredni udział każdej poprzedniej organizacji w każdej kolejnej organizacji odpowiedniej sekwencji. Innymi słowy, musimy zidentyfikować takie ciągi i określić ich liczbę.

Krok 2. Określamy udziały bezpośredniego udziału każdej poprzedniej organizacji w każdej kolejnej organizacji odpowiedniej sekwencji.

Krok 3. Mnożymy udziały bezpośredniego udziału jednej organizacji w drugiej poprzez udział każdej poprzedniej organizacji w każdej kolejnej organizacji wszystkich sekwencji.

Krok 4. Podsumuj powstałe produkty, jeśli w Kroku 1 zidentyfikowano więcej niż jedną sekwencję.

Te same kroki stosuje się również przy ustalaniu udziału osoby fizycznej w organizacji (art. 105 ust. 2 ust. 5 kodeksu podatkowego Federacji Rosyjskiej) z tą zmianą, oczywiście, że w organizacji może uczestniczyć tylko osoba fizyczna, ale nie odwrotnie. Spójrzmy na przykład, jak określić udział partycypacji.

Przykład 1

Osoba fizyczna (A.A. Petrov) jest wyłącznie właścicielem Alpha LLC, która posiada 30% głosów w Beta CJSC i 35% głosów w Gamma CJSC. Ponadto dwie ostatnie wymienione spółki posiadają z kolei udziały w kapitale zakładowym Delta LLC (odpowiednio 20 i 40%). Ponadto A.A. Petrov ma bezpośrednio 5% udziałów kapitał zakładowy Delta LLC (patrz schemat 1).

Wśród tych firm następujące są uważane za współzależne:

- Alpha LLC i Beta CJSC;

- Alpha LLC i Gamma CJSC.

CJSC Beta i CJSC Gamma są również uznawane za współzależne, ponieważ Alpha LLC bezpośrednio w nich uczestniczy z udziałem przekraczającym 25% (podpunkt 3 ust. 2, art. 105 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

Jeżeli chodzi o udział pośredni Alpha LLC w Delta LLC, wynosi on 20% (30% × 20% + 35% × 40%). W konsekwencji Alpha LLC i Delta LLC nie mogą zostać uznane za osoby współzależne na podstawie kryterium uczestnictwa jednej organizacji w drugiej.

Wreszcie A.A. Petrov jest współzależny:

- z Alpha LLC (udział bezpośredni 100%);

- z CJSC „Beta” (udział udziału pośredniego 30% (100% × 30%));

- z CJSC Gamma (udział udziału pośredniego 35% (100% × 35%)).

Należy pamiętać, że ustalając udziały pośredniego udziału Alpha LLC i A. A. Petrov w Delta LLC, wykonaliśmy wszystkie cztery kroki:

1) zidentyfikowano dwie sekwencje uczestnictwa;

2) określił udziały bezpośredniego uczestnictwa „w obrębie” każdego z wyodrębnionych ciągów;

3) pomnożyć wskazane udziały bezpośredniego udziału „w” każdej zidentyfikowanej sekwencji;

4) zsumował dwa otrzymane produkty.

Pismo Ministerstwa Finansów Rosji z dnia 23 kwietnia 2012 r. nr 03-01-18/3-51 wyraźnie wskazuje, w jakim przypadku należy zastosować krok 4. Sumowanie iloczynów akcji jest konieczne tylko wtedy, gdy „kilka Niezależne sekwencje uczestnictwa jednej organizacji w drugiej poprzez uczestnictwo bezpośrednie zostały ustalone w każdej poprzedniej organizacji w każdej kolejnej organizacji.”

Logika jest całkowicie poprawna. Tylko w takiej sytuacji ma sens i konieczne jest podsumowanie „iloczynu udziałów bezpośredniego udziału jednej organizacji w drugiej poprzez udział każdej poprzedniej organizacji w każdej kolejnej organizacji wszystkich sekwencji”. Co więcej, aby określić „całkowity” udział AA w Petrov w Delta LLC musiał zrobić jeszcze jeden krok, a mianowicie dodać udział udziału bezpośredniego (5%) do udziału udziału pośredniego (20%).

Jeżeli kolejność udziałów wygląda jak na diagramie 2, to sumowanie iloczynu udziałów jest nieprawidłowe.

Co więcej, zarówno z punktu widzenia gramatycznego odczytania normy, jak i z punktu widzenia matematyki. Wyjaśnijmy na przykładzie 2.

Przykład 2

FAŁSZ: Udział pośredni Alpha LLC w Delta LLC wynosi 29,07%

(35% × 57% + 57% × 16%).

PRAWDA: Udział pośredni Alpha LLC w Delta LLC wynosi 3,192%

(35% × 57% × 16%).

W przypadku zastosowania błędnego podejścia okazuje się, że udział pośredniego udziału Alpha LLC w Delta LLC jest większy niż udział bezpośredniego udziału Gamma LLC w Delta LLC. Jest to jednak niemożliwe, ponieważ Alpha LLC jest bezpośrednio właścicielem Beta LLC tylko w pewnym udziale i w ogóle nie jest bezpośrednio właścicielem Gamma LLC i Delta LLC.

Co więcej, taka metodologia obliczeń w pewnych okolicznościach faktycznych (na przykład przy długim łańcuchu własności lub dużych udziałach własności bezpośredniej) dawałaby udział pośredni przekraczający 100%. A to nie jest możliwe ani z prawnego, ani z matematycznego punktu widzenia.

Należy pamiętać, że poprzednio tryb ustalania udziału w kapitale zakładowym określał ust. 1 ust. 1 art. 20 Ordynacja podatkowa Federacji Rosyjskiej. Dotyczyło to jednak wyłącznie organizacji i w dodatku nie wymagało sumowania iloczynów wszystkich ciągów, jak tego wymaga nowa norma. Druga okoliczność rodziła pytanie, jak ustalić udział partycypacji pośredniej w sytuacji, gdy dana osoba posiada organizację nie przez jedną, ale poprzez dwie lub więcej sekwencji partycypacji. Ta niepewność prawna została obecnie wyeliminowana.

Podsumowując, przypominamy, że podobnie jak poprzednio sąd może wziąć pod uwagę wpływ jednej osoby na drugą i uznać je za współzależne z innych powodów (klauzule 1, 7, art. 105 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). Zasada ta odpowiada przepisowi ust. 4 art. 105 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej, zgodnie z którym w sądzie uwzględniane są dodatkowe okoliczności przy ustalaniu udziału jednej organizacji w innej organizacji lub osoby fizycznej w organizacji.

Ustalenie udziału bezpośredniego udziału jednej organizacji w drugiej jest konieczne do ustalenia współzależności osób na potrzeby stosowania kontrola cen transferowych i definicje dług kontrolowany <*> .

Jednym z głównych kryteriów uznawania osób za współzależnych jest obecność udziału bezpośredniego i (lub) pośredniego udziału jednej organizacji w drugiej co najmniej 20% <*> .

Udział udziału jednej organizacji w innej organizacji określa się procentowo, korzystając z poniższego wzoru<*> :

Przy ustalaniu udziały bezpośrednie jedna organizacja w innej organizacji, można wyróżnić 3 przypadki<*> :

1. Uznaje się udział bezpośredni udział udziałów posiadanych przez jedną organizację w innej organizacji.

Jeśli organizacja posiada udziały spółka akcyjna(JSC), oznacza to, że posiada bezpośrednie udziały w JSC.

Kapitał docelowy spółki akcyjnej nie powinien być niższy od wartości minimalnej (minimum ustala się na podstawie wartości bazowej (BV)). Ponadto liczba akcjonariuszy zamkniętej spółki akcyjnej jest ograniczona<*> :

Istnieją promocje:

- prosty (zwykły),

- uprzywilejowany.

Akcje uprzywilejowane (ich udział <= 25%) mogą być produkowane w jednym lub większej liczbie typów. Rodzaje akcji uprzywilejowanych różnią się zakresem praw, jakie poświadczają i mogą być akcjami „z prawem głosu” lub „bez prawa głosu”<*> .

Uwaga!

W sztuce. 20 Ordynacja podatkowa nie określa kategorii (rodzajów) akcji. W tym względzie dla celów ustalenia współzależności osób oblicza się udział udziału bezpośredniego Wszystko

promocje niezależnie od kategorii i rodzaju.

Przykład. Obliczanie udziału bezpośredniego w spółce akcyjnej

Kapitał zakładowy CJSC „A” wynosi 20 000 rubli. i podzielone:

— dla akcji zwykłych (zwykłych) — 160 szt. o wartości nominalnej 100 rubli. za łączną kwotę 16 000 rubli;

— akcje uprzywilejowane — 20 szt. o wartości nominalnej 200 rubli. za łączną kwotę 4000 rubli.

Akcje rozdzielane są pomiędzy akcjonariuszy w następujący sposób:

| Akcjonariusze | Wspólne akcje | Akcje uprzywilejowane | Całkowita liczba udziałów / rozmiar UV | |||

| komputer. | pocierać. | komputer. | pocierać. | komputer. | pocierać. | |

| "B" | 50 | 5000 | 5 | 1000 | 55 | 6000 |

| "W" | 70 | 7000 | 15 | 3000 | 85 | 10000 |

| "G" | 40 | 4000 | — | — | 40 | 4000 |

| Całkowity: | 160 | 16000 | 20 | 4000 | 180 | 20000 |

Przy obliczaniu udziałów bezpośrednich w CJSC „A” uwzględnia się zarówno akcje zwykłe, jak i uprzywilejowane właścicieli:

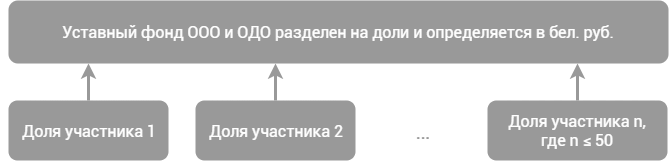

2. Uznaje się udział bezpośredni udział należący do jednej organizacji w kapitale zakładowym (CF) innej organizacji. W szczególności dotyczy to przypadków, gdy organizacja wniosła wkład do MF podmiotu gospodarczego (LLC, ALC) lub nabyła udział w MF.

Minimalna wielkość spółki z ograniczoną odpowiedzialnością dla LLC i ALC nie jest określona przez prawo, ale istnieje ograniczenie liczby uczestników - nie powinno być więcej niż 50<*> :

Udział bezpośredniego udziału organizacji w zarządzaniu społeczeństwem gospodarczym ( Spółka z ograniczoną odpowiedzialnością ODO) można ustalić zgodnie z dokumentami statutowymi spółki gospodarczej. Jeżeli jest on wyrażony w %, wówczas nie są wymagane żadne dodatkowe obliczenia. Jeśli w kategoriach pieniężnych, przeprowadza się proste obliczenia matematyczne:

Przykład. Obliczanie udziału bezpośredniego udziału w spółce LLC

Kapitał zakładowy LLC „A” składa się z wkładów trzech uczestników i wynosi 2500 rubli, w tym ALC „B” wniósł do Funduszu 1200 rubli, CJSC „S” - 800 rubli, ALC „D” - 500 rubli.

Udziały bezpośredniego udziału w % w MF LLC „A” będą wynosić:

ODO „B” – 48% (1200/2500 x 100);

CJSC „S” – 32% (800/2500 x 100);

ODO „D” – 20% (500/2500 x 100).

3. Udziałem bezpośrednim jest udział przysługujący jednej organizacji, ustalany proporcjonalnie do liczby uczestników innej organizacji. To obliczenie jest przeprowadzane jeżeli nie da się określić udziału akcji lub udziału w UV.

Przykład. Obliczanie udziału udziału bezpośredniego w podmiocie gospodarczym proporcjonalnie do liczby uczestników

Kapitał zakładowy spółki gospodarczej jest podzielony pomiędzy trzech uczestników.

Przy obliczaniu udziału udziału bezpośredniego w proporcji do liczby uczestników każdy z nich będzie miał udział w podmiocie gospodarczym w wysokości 33,3% (1/3 x 100).

Uwaga!

Założycielami mogą być nie tylko organizacje, ale także pojedyncze osoby. Podlegają także określonym zasadom ustalania udziału bezpośredniego uczestnictwa w organizacji.