Wykorzystanie algorytmów w handlu (algotrading) to trend ostatnich dziesięcioleci, który pod wieloma względami zmienił rynek. Każdy automatyczny system może z łatwością przewyższyć człowieka pod względem szybkości, produktywności i wytrzymałości, podczas gdy konkurowanie z maszyną będzie prawie niemożliwe.

Treść artykułu:

Czym jest handel algorytmiczny, jego cechy i zastosowanie na różnych rynkach – dalej.

Czym jest handel algorytmiczny (handel algorytmiczny)

Handel algorytmiczny może mieć dwa znaczenia:

- Handel Algo– jest to automatyczny system otwierający transakcje bez udziału tradera w ramach danego algorytmu;

- to technika realizacji dużego zlecenia na rynku, gdy jest ono automatycznie dzielone na części i stopniowo otwierane według zadanych reguł.

W pierwszym znaczeniu algorytmy są potrzebne do bezpośredniego osiągania zysków poprzez automatyczną analizę rynku i otwieranie pozycji. Takie algorytmy nazywane są także „ roboty handlowe" Lub " doradcy" Nazwisko pochodzi z rynku Forex.

W drugim przypadku system ma na celu ułatwienie pracy ręcznej traderom funduszy inwestycyjnych przy dokonywaniu zbyt dużych transakcji, których przeprowadzenie jest pożądane w mniej zauważalny sposób. Na przykład, jeśli zadaniem jest zakup 100 000 akcji spółki i trzeba otwierać pozycje 1-4 akcji na raz, aby nie przyciągać uwagi w księdze pasz i zamówień.

O tym, czym jest handel algorytmiczny pisze:

“Handel algorytmiczny, czyli handel algorytmiczny, to metoda realizacji dużego zlecenia (zbyt dużego, aby można je było wykonać na raz), gdy przy użyciu specjalnych instrukcji algorytmicznych duże zlecenie (zlecenie nadrzędne) jest dzielone na kilka podzleceń (zlecenia podrzędne). z własną charakterystyką cenową i wolumenową, a każde z podzleceń kierowane jest w określonym czasie na rynek do realizacji. Takie algorytmy zostały wymyślone, aby traderzy nie musieli stale monitorować notowań i ręcznie dzielić duże zlecenie na małe.“

“Handel algorytmiczny, czyli handel algorytmiczny, to metoda realizacji dużego zlecenia (zbyt dużego, aby można je było wykonać na raz), gdy przy użyciu specjalnych instrukcji algorytmicznych duże zlecenie (zlecenie nadrzędne) jest dzielone na kilka podzleceń (zlecenia podrzędne). z własną charakterystyką cenową i wolumenową, a każde z podzleceń kierowane jest w określonym czasie na rynek do realizacji. Takie algorytmy zostały wymyślone, aby traderzy nie musieli stale monitorować notowań i ręcznie dzielić duże zlecenie na małe.“

Główną formą handlu algorytmicznego jest Handel HFT (z angielskiego Handel o wysokiej częstotliwości – „handel algorytmiczny o wysokiej częstotliwości”). Jego istotą jest realizacja transakcji w ułamku sekundy. Innymi słowy, takie systemy wykorzystują swoją główną zaletę - szybkość.

Istota handlu algorytmicznego

Kwantowy ( ilości) traderzy, czyli jak ich też nazywają, traderzy algorytmiczni, posługują się jedynie teorią prawdopodobieństwa, że ceny znajdą się w pożądanym przedziale. Kalkulacji dokonuje się w oparciu o poprzednie szeregi cenowe lub kilka instrumentów finansowych. Ważne jest, aby zrozumieć, że zasady mogą się zmieniać wraz ze zmianą zachowania rynku. Traderzy algorytmiczni nieustannie szukają nieefektywności rynku, powtarzających się wzorców w historii cen i obliczają prawdopodobieństwo ich powtórzenia się w przyszłości. Zatem istotą handlu algorytmicznego jest dobór zasad otwierania pozycji i rodzin robotów. Takim wyborem mogłoby być:

- podręcznik- wykonywane przez badacza w oparciu o modele matematyczne i fizyczne;

- automatyczny- potrzebne do masowego wyliczania reguł i testowania w ramach programu;

- genetyczny- w tym przypadku zasady opracowywane są przez program z elementami sztucznej inteligencji.

Inne pomysły i utopie dotyczące handlu algorytmicznego są po prostu fikcją; nawet robot nie jest w stanie przewidzieć przyszłości z gwarancją. Rynek nie może być też na tyle nieefektywny, aby istniał jeden zbiór zasad dla robota, który działa wszędzie i zawsze.

W tak dużych spółkach inwestycyjnych jak Technologia Renesansu, Cytadela, Virtu korzystając z algorytmów, istnieją setki rodzin (serii) robotów handlowych obejmujących tysiące instrumentów. To właśnie takie podejście daje im dzienny zysk, jest to swego rodzaju dywersyfikacja algorytmów.

Kiedy i jak pojawił się handel algorytmiczny?

Oficjalnym początkiem stosowania algorytmów jest rok 1998, kiedy to SEK (Komisja Papierów Wartościowych) w USA umożliwiło korzystanie z platform elektronicznych. Potem rozpoczął się prawdziwy wyścig technologiczny.

Kluczowe punkty:

- Lata 2000- czas realizacji transakcji automatycznych to kilka sekund, udział robotów w rynku amerykańskim to niecałe 10%;

- 2009 - transakcje przeprowadzane są z prędkością większą niż milisekunda (ułamki mikrosekund), udział w rynku przekracza 60%;

- 2012 i w późniejszym okresie – w wyniku masowych błędnych działań algorytmów, ich wolumen rynkowy spadł do 50% wszystkich transakcji.

Dlatego algorytmy HFT są nadal używane. Pionierami w tym obszarze są banki inwestycyjne i fundusze hedgingowe, które mają większą niż ktokolwiek inny potrzebę automatyzacji realizacji dużych zleceń. Z powodzeniem zainwestowali znaczne kwoty w rozwój takich algorytmów, co zaowocowało pojawieniem się różnych systemów wpływających na rynek.

Handel algorytmiczny na giełdzie

Rynki akcji i instrumentów pochodnych oferują szerokie możliwości wykorzystania handlu zautomatyzowanego. Jednak handel algorytmiczny jest bardziej powszechny wśród dużych funduszy niż wśród inwestorów prywatnych. Na giełdzie istnieje kilka rodzajów handlu algorytmicznego:

Rynki akcji i instrumentów pochodnych oferują szerokie możliwości wykorzystania handlu zautomatyzowanego. Jednak handel algorytmiczny jest bardziej powszechny wśród dużych funduszy niż wśród inwestorów prywatnych. Na giełdzie istnieje kilka rodzajów handlu algorytmicznego:

- Systemy oparte na analizie technicznej- polegają na wykorzystaniu nieefektywności rynku i identyfikacji trendów za pomocą kilku wskaźników. W większości przypadków tego typu strategie nastawione są na osiągnięcie zysku przy wykorzystaniu technik z klasycznej analizy technicznej.

- Handel parami i koszykiem- w takim systemie wykorzystuje się stosunek dwóch lub więcej instrumentów, które mają stosunkowo wysoki procent korelacji, ale nie równy jedności. Tym samym, jeśli któryś z instrumentów odejdzie od założonego kursu, wówczas istnieje duże prawdopodobieństwo, że powróci do swojego grona. Śledząc takie odchylenia, algorytmy realizują transakcje i przynoszą zysk swoim właścicielom.

- Tworzenie rynku- inny rodzaj strategii mającej na celu utrzymanie płynności rynku. Animatorzy rynku zaspokajają popyt na różne instrumenty, nawet na własną korzyść, za co otrzymują wynagrodzenie od giełdy. Nie przeszkadza to jednak takim algorytmom w czerpaniu zysków, stosując specjalną strategię opartą na szybkim przepływie i rozliczaniu danych rynkowych.

- Bieganie z przodu- w ramach takich systemów wykorzystywana jest analiza wolumenu transakcji na danym instrumencie oraz identyfikacja dużych zleceń. Algorytmy biorą pod uwagę, że duże zamówienie utrzyma cenę i spowoduje pojawienie się transakcji przeciwnych w przeciwnym kierunku. Tym samym wyłapują wahania wynikające z szybkości analizy danych rynkowych w księdze zleceń i na taśmie, próbując wyprzedzić innych uczestników i podejmując się niewielkich ruchów podczas realizacji bardzo dużych zleceń.

- Arbitraż- obrót instrumentami finansowymi, pomiędzy którymi korelacja jest bliska jedności. Zazwyczaj w takich instrumentach odchylenie jest minimalne, mogą to być akcje i kontrakty terminowe tej samej spółki lub te same akcje, ale na różnych rynkach. System monitoruje zmiany cen powiązanych instrumentów i zawiera transakcje arbitrażowe wyrównujące cenę.

- Handel zmiennością- najbardziej złożony rodzaj handlu, polegający na zakupie opcji różnego rodzaju, z oczekiwaniem, że wzrośnie zmienność danego instrumentu. Taki handel algorytmiczny wymaga dużej mocy obliczeniowej i zespołu specjalistów.

Powyżej wymieniono główne strategie handlu algorytmicznego na rynkach akcji i instrumentów pochodnych. Przyjrzyjmy się teraz funkcjom związanym z walutą.

Algorytmiczny handel na rynku Forex

Na międzybankowym rynku walutowym powszechne stało się wykorzystanie automatycznych robotów. W szczególności doradcy handlowi zyskali popularność dzięki platformie MetaTrader 4 i język programowania MQL4, która pozwala nawet początkującym traderom na prowadzenie handlu algorytmicznego na rynku Forex:

- użycie tego języka leży w zasięgu przeciętnego użytkownika, w rezultacie istnieje handel algorytmiczny dla początkujących w podręczniku z pełnym opisem funkcji języka;

- zaprogramowanych doradców można natychmiast skompilować do formatu terminala i uruchomić;

- stworzone roboty nie wymagają dużej mocy obliczeniowej, wystarczy komputer stacjonarny;

- W terminalu dostępna jest szeroka gama narzędzi umożliwiających testowanie robota w długim okresie czasu.

Zatem MetaTrader i MQL4 będą świetną okazją dla początkujących, aby spróbować swoich sił w programowaniu prawdziwych robotów handlu algorytmicznego.

Sonda: Jaki rodzaj handlu wolisz?

Opcje ankiety są ograniczone, ponieważ JavaScript jest wyłączony w Twojej przeglądarce.

Handel pozycyjny 17%, 24 głosować

Przegląd programów dla traderów algorytmicznych

Istnieje niewielka lista oprogramowania do handlu algorytmicznego i pisania kodu dla robotów.

TSLab

TSLab TSLab to krajowe oprogramowanie napisane w języku C#, kompatybilne z większością brokerów Forex i giełdowych. Ma dość prosty i łatwy do nauczenia interfejs dzięki specjalnym schematom blokowym.

Z programu można korzystać za darmo, można testować i optymalizować systemy, ale do prawdziwego handlu trzeba będzie wykupić subskrypcję.

Program do tworzenia algorytmów w języku C#. Za pomocą tego programu możesz napisać oprogramowanie do handlu algorytmicznego korzystając z biblioteki Wealth Script, co znacznie upraszcza proces pisania kodu. Do oprogramowania można także podłączać oferty z różnych źródeł. Oprócz testowania historycznego możliwe jest również uruchomienie go na rynkach finansowych w celu realnego handlu.

Studio R- bardziej zaawansowane oprogramowanie do obliczeń ilościowych (nieodpowiednie dla początkujących). Oprogramowanie to łączy w sobie kilka języków, z których jeden wykorzystuje specjalny język R do przetwarzania danych i szeregów czasowych. W programie można nie tylko tworzyć algorytmy, ale także testować, optymalizować, tworzyć interfejsy, uzyskiwać statystyki i wiele innych danych. Program R Studio jest darmowy i całkiem poważny, w kilku linijkach opisuje złożone modele matematyczne i ekonometryczne, dzięki różnym wbudowanym bibliotekom, testerom, modelom itp.

TWAP (z angielskiego Średnia cena ważona w czasie - „średnia cena ważona w czasie”) - taki algorytm otwiera zlecenia w regularnych odstępach czasu po cenach z najlepszą podażą lub popytem.

VWAP (z angielskiego Średnia cena ważona wolumenem – „średnia cena ważona wolumenem”) - jest potrzebny do równomiernego otwarcia pozycji w równych częściach określonego wolumenu w określonym czasie, a także po cenach nie wyższych niż średnia ważona z chwili uruchomienia.

Góra lodowa- służy do składania zamówień o łącznej wielkości nie większej niż ilość określona w parametrach. Na wielu giełdach algorytm jest wbudowany w rdzeń systemu, co pozwala określić „widoczny” wolumen w parametrach zamówienia.

Strategia wykonania- wymagany do zakupu aktywa po średniej ważonej cenie w dużych ilościach, z reguły korzystają z niego duzi gracze (fundusze hedgingowe i brokerzy).

Strategia spekulacyjna- standardowy model dla przedsiębiorców prywatnych, który dąży do uzyskania najkorzystniejszej ceny za zawarcie transakcji w celu uzyskania późniejszych zysków.

Eksploracja danych to poszukiwanie nowych wzorców dla nowych algorytmów. Ponad 75% czasu eksploracji poświęca się na zbieranie danych przed rozpoczęciem testów. Wynik poszukiwań zależy wyłącznie od profesjonalnego i dogłębnego podejścia. Samo wyszukiwanie odbywa się za pomocą różnych algorytmów przy użyciu ustawień ręcznych. Przykładowo program Stock Pattern Viewer - tutaj można pobrać notowania i znaleźć określone formacje świecowe (i nie tylko świeczniki), po których następuje dana reakcja rynku. Na przykład znajdź wzór, po którym w ciągu trzech świec rynek wzrósł 2000 razy, ale spadł tylko 200 razy. Następnie znalezione wzorce są wbudowane w algorytmy robotów handlowych i handel odbywa się pomyślnie (lub niezbyt dobrze).

Szkolenia i książki na temat handlu algorytmicznego

Zakres szkoleń i literatury na temat handlu automatycznego jest dość wąski. Wyróżnienie rzetelnych i wysokiej jakości badań specjalistycznych jest dość trudne. Zwykle wszystko sprowadza się do nauki:

- modele matematyczne i modelowanie ekonomiczne;

- języki programowania - Python, C++, MQL4 ( dla Forexu);

- informacje o kontraktach giełdowych i cechach instrumentów (akcje, opcje, kontrakty futures).

Mimo to należy wyróżnić kilka dobrych książek na temat handlu algorytmicznego:

Barry’ego Johnsona i jego książka Handel algorytmiczny i bezpośredni dostęp do giełdy„(Handel algorytmiczny i DMA, Barry Johnson).

Ernesta Chana « Handel kwantowy„(Handel ilościowy, Ernest Chan).

Lyu Yu-Dau « Metody i algorytmy matematyki finansowej„(Inżynieria finansowa i obliczenia, Yuh-Dauh Lyuu).

Rishi Narang„Wewnątrz czarnej skrzynki” (Rishi K. Narang)

Warto zauważyć, że większość znaczącej literatury z tego zakresu jest w języku angielskim. W Rosji kierunek ten nie jest jeszcze zbyt rozwinięty. Oprócz książek kładących nacisk na programowanie, przydatna będzie lektura dowolnej literatury giełdowej, w szczególności dotyczącej analizy technicznej.

Zalety i wady handlu algorytmicznego

Na Algotrading można patrzeć wyłącznie z perspektywy kontrastującego handlu ręcznego. Dlatego wady handlu ręcznego będą zaletami algorytmów i odwrotnie. Zatem wady klasycznego handlu ręcznego:

- Brak wiedzy i prawidłowego zrozumienia rynku. Dotyczy to zdecydowanej większości początkujących, a nie profesjonalnych traderów. 95% ludzi traci pieniądze podczas handlu rękami, dlatego nie można przeoczyć tego faktu.

- Psychologia i charakter niesystematyczny. Człowiek z natury jest podatny na załamania, podniecenia i inne wybuchy emocjonalne. Handel jest działalnością bardzo obciążającą psychicznie; ludziom trudno jest ściśle przestrzegać własnego systemu, tak jak powinien. Rezultatem są utracone pieniądze.

- Ograniczenia fizjologiczne. Ludzie nie mogą monitorować rynku 24 godziny na dobę, 7 dni w tygodniu, bo muszą jeść, spać i odpoczywać.

- Wpływ cech osobistych na wyniki handlowe. Niestety, każdy trader musi mieć swój własny system transakcyjny, który mu szczególnie odpowiada. Rzadko zdarza się, aby cała grupa ludzi mogła wygodnie handlować tym samym systemem. Stosując tę samą strategię, dwóch traderów zawsze będzie handlować inaczej.

W związku z tym wszystkie powyższe wady są nieobecne w algorytmach i robotach. Nie mają ograniczeń fizycznych, nie ulegają załamaniom emocjonalnym i cechom osobowości, ściśle przestrzegają swojego systemu (algorytmu).

Roboty jednak też są niedoskonałe, zwróćmy uwagę na ich wady:

- Prawdopodobieństwo błędu w algorytmie. Jeśli twórca robota popełni niedokładność lub inną wadę w kodzie, robot będzie nadal pracował i tracił pieniądze.

- Złożoność algorytmu. Aby stworzyć i zaprogramować robota, trzeba zrozumieć nie tylko kod (język programu), ale także sam handel. Ogólnie rzecz biorąc, jest to dość skomplikowana procedura i wymaga dużego doświadczenia.

- Brak informacji. Nauczenie się handlu algorytmicznego z jakichkolwiek książek lub kursów jest prawie niemożliwe; informacje po prostu nie są ogólnodostępne.

- Brak elastyczności. Traderowi ręcznemu łatwiej będzie dostosować się do zmian na rynku, niż traderowi algorytmicznemu przebudować cały algorytm robota.

Roboty mają więc swoje problemy, ale są one mniej istotne niż niedociągnięcia w handlu ręcznym, które w większości prowadzą do ogromnych strat na rynkach finansowych. Ale nie wszystko jest takie proste, w praktyce często okazuje się, że handel algorytmiczny przynosi straty. Oczywistym przykładem jest Indeks Systematic Trader Index Barclaya

Wykres pokazuje, że w latach 2010–2013 inwestorzy systemowi mieli straty i stracili znaczną kwotę. Obraz staje się oczywisty, jeśli spojrzysz na poniższy wykres, który jest podobny, ale tylko dla traderów ręcznych (niesystemowych):

Jak widać potrafiły dostosować się do rynku i zachowywać się stabilniej niż algorytmy. Analizując oba wykresy widać, że generalnie oba podejścia dają w przybliżeniu jednakowe wyniki. Dlatego wybór stylu handlu jest sprawą osobistą każdego. Na przykład, jeśli nie jesteś dobry w programowaniu, a kod jest nudny, lepiej nie bawić się algorytmami, ale pracować ręcznie i odwrotnie.

Słynne mity na temat handlu algorytmicznego

Handel zautomatyzowany wywołuje poważny oddźwięk wśród traderów, dlatego narosło wiele mitów na temat algorytmów. Zwróćmy uwagę na niektóre z nich:

- Handel Algo nie daje zysku i jest oszustwem. Niestety, na tę opinię podatne jest wielu, zwłaszcza tych, którzy doświadczyli zakupu doradców, który nie uzasadniał inwestycji. Zaprzecza temu powyższy wskaźnik rentowności traderów algorytmicznych, którzy zarabiają od 20 lat.

- Trading to psychologia, a nie systematyczny handel na rzecz robotów. Jak już wspomniano, na rynku występują niedociągnięcia i istnieją algorytmy umożliwiające ich identyfikację.

- Testowanie systemu nie działa. Wiele osób twierdzi, że weryfikacja historyczna nie daje żadnych korzyści, ponieważ na koncie rzeczywistym robot i tak przegra. To także błędne przekonanie, jeśli prawidłowo podejdziesz do procesu testowania, biorąc pod uwagę wszystkie funkcje i niuanse, odgrywa on ważną rolę.

- Systemy Martingale i siatki zamówień to jedyny sposób na zarabianie pieniędzy. Rzeczywiście mogą być opłacalne, ale nie na długo. Taka rentowność jest wyjątkowo niestabilna i z pewnością doprowadzi do straty.

- Wskaźniki nie działają. Kolejnym błędnym przekonaniem jest to, że wskaźniki stworzono, aby pomóc inwestorowi wizualnie ocenić zachowanie cen, zamiast ślepo na nich polegać. Dlatego przy rozsądnym podejściu na pewno dadzą rezultaty.

Lista nie jest wyczerpująca, to tylko najbardziej znane mity.

Wniosek

Czym jest handel algorytmiczny na giełdach? Handel Algo to handel przy użyciu zautomatyzowanych, zaprogramowanych systemów do otwierania transakcji. Można go wykorzystać do czerpania zysków z rynku lub do zmniejszenia ręcznego obciążenia tradera podczas otwierania bardzo dużej pozycji.

Istnieją różne strategie handlu algorytmicznego. Może to być arbitraż lub handel parami, a także wiele innych odmian. Ten styl handlu jest dostępny zarówno na giełdzie, jak i na rynku Forex.

Jeśli znajdziesz błąd, zaznacz fragment tekstu i kliknij Ctrl+Enter.

Z Yurim Maslovem, który w ITinvest rozwija infrastrukturę do pracy na giełdzie z wykorzystaniem robotów handlowych. Na blogu Habré publikujemy fragmenty tej rozmowy, poświęcone odpowiedziom na najczęściej zadawane pytania dotyczące technologii stosowanych na giełdzie w Rosji.

Plusy handlu algorytmicznego

Wzrost liczby traderów wykorzystujących specjalne roboty do handlu na giełdzie jest trendem światowym. Nie wszyscy są z tego zadowoleni, wielu uważa handel algorytmiczny za szkodliwą spekulację, która jednak pozwala na utrzymanie płynności na rynkach. Liczbę traderów wysokiej częstotliwości (HFT) i ich wpływ na rynek określają ogólne prawa rynkowe - pisaliśmy o tym w temacie poświęconym perspektywom handlu algorytmicznego w Rosji:Ponadto zastosowanie technologii w handlu pozwala pozbyć się jednego z głównych problemów pojawiających się podczas pracy na rynku finansowym - przewagi emocji nad rozsądkiem, co może prowadzić do błędów i utraty pieniędzy. Poza tym sytuacja na giełdzie często zmienia się tak szybko, że człowiek może nie mieć czasu na reakcję – robot nie jest taki powolny.

Na przykład dawno temu, w latach 2002-2003. ludzie za pomocą rąk handlowali prostym, twardym arbitrażem Gazpromu z kontraktami terminowymi Gazpromu. Otrzymywali szalone odsetki w skali roku. Ale w 2008 roku nisza ta była już całkowicie zajęta przez algorytmy. Po wrześniu 2011 r. nisza ta została całkowicie zajęta przez algorytmy wysokiej częstotliwości.

Ile pieniędzy potrzebujesz, aby handlować z robotem?

Istnieje możliwość algorytmizacji strategii handlowych nawet jeśli nie dysponujesz bardzo dużą ilością środków na handel na giełdzie. Jednocześnie należy zdać sobie sprawę, że istnieją różne obszary handlu algorytmicznego. Istnieją jego odmiany, które nie stawiają wysokich wymagań co do szybkości - na przykład inteligentne strategie, które korzystają ze zrozumienia rynku. Jeśli potrzebny jest handel o wysokiej częstotliwości (strategie, które przewyższają wszystkie inne na rynku) lub oczekuje się zastosowania modeli mikrostrukturalnych, wówczas bilet wstępu jest droższy, ponieważ wymaga obecności poważnej infrastruktury i kosztów jej utrzymania.

Jurij Masłow

Zanim ruszysz do walki na realnym rynku, musisz przetestować strategię i obliczyć jej opłacalność (w zasadzie da się to zrobić nawet w MS Excel). Rentowność ta powinna w idealnym przypadku pokryć koszty opracowania i utrzymania robota handlowego – opłatę za usługi programisty lub, w przypadku samodzielnego opracowania, koszty czasu.

Na rynku są ludzie, którzy zaczynali od 100 tysięcy rubli. Może po prostu zaczęli w lepszym momencie. Dziś kwota od 500 tysięcy rubli do 1 miliona rubli to próg wejścia, od którego można już rozpocząć pracę ze strategiami algorytmicznymi. Jednocześnie istnieją wygodne narzędzia, za pomocą których można algorytmizować strategię na 20 tysięcy rubli. Na rynku jest ich coraz więcej. Umożliwiają tworzenie algorytmów bez znacznych kosztów rozwoju.

Do takich rozwiązań zaliczają się systemy TS Lab czy produkty Cofite. Takich rozwiązań jest coraz więcej – ich istotą jest wykorzystanie języków skryptowych, które upraszczają czas programowania. Są „szyte na miarę” do szybkiej implementacji algorytmów. Przykładem takiego języka skryptowego jest TradeScript, stworzony przez Amerykanów z Modulus Financial Engineering. Technologia ta uzyskała licencję (OEM) na stworzenie terminala SmartX. Język ten jest bardzo prosty i pozwala w krótkim czasie opisać strategię handlową, po prostu czytając podręcznik (lub publikacje na temat Habré - raz, dwa)

Obieg wniosków

Szybkość robota handlowego zależy od różnych czynników. Jednym z najważniejszych jest zastosowany protokół przesyłania danych.Weźmy protokoły używane do współpracy z moskiewską giełdą na rynku kasowym. Istnieją różne metody połączenia: „natywny” protokół wymiany, zwany także natywnym, połączenie FIX i praca za pośrednictwem systemu handlu maklerskiego. Osoby, które starają się być pierwsze w „okularach”, korzystają z połączenia FIX, rzadziej - z protokołu natywnego.

Podczas łączenia się za pośrednictwem systemu brokerskiego prędkość jest zwykle niższa. Jeśli mówimy o FIXie na giełdzie MICEX to czas podróży w obie strony w części giełdowej wynosi około 300-350 mikrosekund, pełną ścieżkę aplikacji, biorąc pod uwagę opóźnienie kanałów komunikacyjnych i na sprzęcie klienta, można wyrazić zauważalnie wyższe wartości.

Liczby te są takie same dla wszystkich brokerów, zależą w dużej mierze od jakości kanału do centrali, zainstalowanego sprzętu i szybkości przetwarzania wniosku w rdzeniu. W przypadku stosowania „natywnego” protokołu wymiany TEAP typowe opóźnienie jest większe i wynosi od 420 μs.

Czas składania zleceń przechodzących przez system transakcyjny ITinvest (od chwili ich otrzymania od klienta na bramce, do momentu otrzymania przez klienta odpowiedzi na nie – należy mieć świadomość, że podczas pracy przez Internet mogą wystąpić nieprzewidywalne opóźnienia w obszarze od bramy brokera do sprzętu klienta) wynosi od 1,5 do 2,5 ms. Jednocześnie istnieje rozwiązanie dla traderów o wysokiej częstotliwości, które polega na pracy przy użyciu protokołu FIX i połączeniu z serwerami zarządzania ryzykiem ITinvest. Kontrolowanie ryzyka zajmuje tylko kilka mikrosekund i jest ono niewidoczne w całkowitej kwocie wymiany w obie strony.

Technologie rozwojowe

Doświadczenie pokazuje, że najlepszym rozwiązaniem technologicznym do tworzenia robotów handlowych na rynku rosyjskim są procesory uniwersalne. Zakres zastosowania różnych rozwiązań jest ograniczony – szybką strategię można zbudować na FPGA, ale do skomplikowanych obliczeń lepiej jest zastosować procesor uniwersalny. Procesory graficzne mają swoje wady, takie jak niska wydajność pamięci i duże zużycie energii. Optymalizacja robota pod uniwersalny procesor to obecnie wiodące rozwiązanie na lokalnym rynku.Jeśli chodzi o systemy operacyjne, im większej wydajności ktoś oczekuje, tym bardziej jest zainteresowany używaniem Linuksa. Jeśli istnieje jakiś działający pomysł na biznes, zwiększenie prędkości może pozwolić Ci zarobić więcej. Jednak koszt opracowania i zatrudnienia wysokiej jakości programisty może nie uzasadniać tych kosztów. W zasadzie w systemie Windows można tworzyć dość szybkie rozwiązania. Linux jest dobry, ponieważ można go dostosować do pojawiających się potrzeb handlarza użytkownikami - wydawane są nowe jądra z nowymi funkcjami. Windows jest pod tym względem bardziej konserwatywny.

C# jest ostatnio bardzo popularne. Jest bardzo łatwy w opracowaniu, a osoba nawet bez specjalistycznego wykształcenia i mając jedynie podstawowe umiejętności programistyczne jest w stanie opanować C# i napisać algorytm robota. W przypadku poważniejszych wydarzeń na rynku finansowym stosuje się C i C++, które pozwalają uzyskać akceptowalną prędkość przy optymalnych kosztach (w ciężkich przypadkach dochodzi do montażu). Początkujący twórcy oprogramowania giełdowego zwykle korzystają z języka C#.

Czy do tworzenia robotów muszę używać produktów pudełkowych?

Z jednej strony zaletą takich rozwiązań jest oszczędność czasu rozwoju. Z drugiej strony jest to „czarna skrzynka” posiadająca swoją logikę i rzeczywiście trudno zrozumieć niektóre produkty bez konsultacji z ich twórcami. Ale fakt, że ułatwiają rozwój robotów handlowych, jest niezaprzeczalny. Większość brokerów posiada przyjazny dla użytkownika interfejs, który pozwala szybko i łatwo napisać aplikację. Na przykład ITinvest ma SmartCom API.W jego instrukcji znajdują się przykłady, a osoba znająca C# będzie w stanie dość szybko napisać własnego robota. Jednocześnie traderzy zajmujący się wysoką częstotliwością prawie zawsze piszą dla siebie systemy transakcyjne - ta metoda pozwala uzyskać unikalny produkt i liczyć na większe wygrane na rynku.

To wszystko na dziś, dziękuję wszystkim za uwagę. Chcielibyśmy także zapytać użytkowników Habr, jakie tematy związane z giełdą chcieliby przeczytać. Zgłoszenia i pytania przyjmujemy w komentarzach!

P.S. Jeśli zauważysz literówkę lub błąd, napisz wiadomość prywatną, a my szybko wszystko poprawimy.

Algorytm to specyficzny zestaw dobrze zdefiniowanych instrukcji zaprojektowanych w celu wykonania zadania lub procesu.

Handel algorytmiczny (handel automatyczny, handel czarną skrzynką lub po prostu handel algo) to proces wykorzystujący komputery zaprogramowane do wykonywania określonego zestawu instrukcji w celu zawarcia transakcji z zyskiem z szybkością i częstotliwością niemożliwą dla handlarza. Niektóre zestawy reguł opierają się na czasie, cenie, ilości lub dowolnym modelu matematycznym. Oprócz możliwości handlowych dla traderów, handel algo zwiększa płynność rynków i sprawia, że handel jest bardziej systematyczny, eliminując ludzkie wpływy emocjonalne na działalność handlową. (Więcej szczegółów zob Wybór odpowiedniego oprogramowania do handlu algorytmicznego .)

Załóżmy, że trader przestrzega tych prostych kryteriów handlowych:

- Kup 50 akcji akcji, gdy jej 50-dniowa średnia krocząca przekroczy 200-dniową średnią kroczącą

- Sprzedawaj akcje spółki, gdy jej 50-dniowa średnia krocząca spadnie poniżej 200-dniowej średniej kroczącej

Korzystając z zestawu dwóch prostych instrukcji, łatwo jest napisać program komputerowy, który będzie automatycznie śledził cenę akcji (i wskaźniki średniej ruchomej) oraz składał zlecenia kupna i sprzedaży, gdy zostaną spełnione określone warunki. Trader nie musi już monitorować cen i wykresów na żywo ani składać zamówień ręcznie. System handlu algorytmicznego robi to automatycznie za niego, poprawnie identyfikując możliwości handlowe. (Więcej informacji na temat średnich kroczących zob Proste średnie kroczące. Dane wyjściowe trendu .)

[Jeśli chcesz dowiedzieć się więcej o sprawdzonych i dokładnych strategiach, które ostatecznie można przetworzyć w systemie handlu alorytmicznego, zapoznaj się z kursem Akademii Investopedia Online Traders Academy.]

Korzyści z handlu algorytmicznego

Algo-trading zapewnia następujące korzyści:

- Transakcje realizowane po najlepszych cenach

- Natychmiastowe i dokładne złożenie zlecenia handlowego (a zatem duże szanse na realizację na pożądanych poziomach)

- Transakcje są terminowane prawidłowo i natychmiast, aby uniknąć znaczących zmian cen

- Obniżone koszty transakcji (patrz przykład niedoboru poniżej)

- Jednoczesne automatyczne sprawdzanie wielu warunków rynkowych

- Zmniejszenie ryzyka błędów ręcznych podczas zawierania transakcji

- Algorytm odwrotny oparty na dostępnych danych historycznych i czasie rzeczywistym

- Zmniejszanie prawdopodobieństwa popełnienia błędów przez handlarzy na podstawie czynników emocjonalnych i psychologicznych

Największą częścią dzisiejszego handlu algo jest handel o wysokiej częstotliwości (HFT), który stara się czerpać korzyści ze składania dużej liczby zleceń z bardzo dużą szybkością na wielu rynkach i wielu parametrów decyzyjnych w oparciu o wcześniej zaprogramowane instrukcje.(Więcej informacji na ten temat handel częstotliwościami, zob Strategie i tajemnice firm zajmujących się handlem wysoką częstotliwością (HFT). .)

Algo-trading jest wykorzystywany w wielu formach działalności handlowej i inwestycyjnej, w tym:

- Inwestorzy średnio- i długoterminowi lub kupują firmy zewnętrzne (fundusze emerytalne, fundusze inwestycyjne, towarzystwa ubezpieczeniowe), które kupują akcje w dużych ilościach, ale nie chcą wpływać na ceny akcji poprzez dyskretne duże inwestycje.

- Inwestorzy i sprzedawcy krótkoterminowi (animatorzy rynku, spekulanci i arbitraże) czerpią korzyści z automatycznej realizacji transakcji; Dodatkowo handel algo pomaga stworzyć wystarczającą płynność dla sprzedawców na rynku.

- Traderzy systematyczni (traderzy trendów, inwestorzy parami, fundusze hedgingowe itp.) uważają, że znacznie skuteczniejsze jest programowanie swoich zasad handlu i umożliwienie programowi handlu automatycznego.

Handel algorytmiczny zapewnia bardziej systematyczne podejście do aktywnego handlu niż metody oparte na intuicji lub instynkcie inwestora.

Algorytmiczne strategie handlowe

Każda strategia handlu algorytmicznego wymaga pewnych możliwości, które są korzystne pod względem zwiększania zysków lub zmniejszania kosztów. Poniżej znajdują się popularne strategie handlowe stosowane w handlu algo:

- Strategie zgodne z następującymi strategiami:

Najpopularniejsze strategie handlu algorytmicznego podążają za trendami w zakresie średnich kroczących, przełamań kanałów, zmian poziomu cen i powiązanych wskaźników technicznych. Są to najprostsze i najłatwiejsze strategie do wdrożenia przy użyciu handlu algorytmicznego, ponieważ strategie te nie obejmują prognoz ani przewidywań cenowych. Transakcje inicjowane są w oparciu o pojawienie się pożądanych trendów, które są łatwe i proste do wdrożenia za pomocą algorytmów, bez zagłębiania się w złożoność analizy predykcyjnej. Powyższy przykład 50- i 200-dniowych średnich kroczących jest popularną strategią podążającą za trendem. (Więcej strategii handlowych znajdziesz poniżej: Proste strategie wykorzystania trendów .)

- Możliwości arbitrażu:

Kupno podwójnej listy akcji po niższej cenie na jednym rynku i jednoczesna sprzedaż po wyższej cenie na innym rynku oferuje różnicę w cenie jako zysk wolny od ryzyka lub arbitraż. Tę samą operację można powtórzyć w przypadku akcji w stosunku do instrumentów futures, ponieważ od czasu do czasu występują różnice cenowe. Wdrożenie algorytmu identyfikującego te różnice cenowe i składania zamówień pozwala efektywnie wykorzystywać zyskowne możliwości.

- Refinansowanie indeksów giełdowych :

Fundusze indeksowe wyznaczyły okresy przywracania równowagi, aby ich udziały osiągnęły odpowiednie poziomy referencyjne. Stwarza to lukratywne możliwości dla traderów algorytmicznych, którzy korzystają z oczekiwanych transakcji oferujących zyski w wysokości 20–80 punktów bazowych w zależności od liczby akcji funduszu indeksowego, zanim indeks giełdowy zostanie ponownie zbilansowany. Transakcje te są inicjowane przy użyciu systemów handlu algorytmicznego w celu zapewnienia terminowej realizacji i najlepszych cen.

- Strategie oparte na modelach matematycznych:

Różnorodne sprawdzone modele matematyczne, takie jak strategia handlu neutralnego delta, która umożliwia handel kombinacją opcji i ich bazowych papierów wartościowych, w ramach których transakcje są zawierane w celu zrównoważenia dodatnich i ujemnych delt, tak aby delta portfela utrzymywała się na poziomie zerowym.

- Zakres handlu (średnie odwrócenie):

Strategia średniego odwrócenia opiera się na założeniu, że wysokie i niskie ceny aktywów to zjawiska przejściowe, które okresowo powracają do swojej średniej. Definiowanie i definiowanie przedziału cenowego oraz algorytmu wykonania w oparciu o to, co pozwala na automatyczne zawieranie transakcji, gdy cena aktywa przełamie się i wyjdzie poza zdefiniowany zakres.

- Średnia cena ważona wolumenem (VWAP):

Obecna strategia cenowej średniej ważonej dzieli duże zamówienie i wypuszcza na rynek dynamicznie określone mniejsze fragmenty zamówienia, korzystając z historycznych profili wielkości zapasów. Celem jest zrealizowanie zamówienia blisko ceny średniej ważonej (VWAP), wygrywając w ten sposób cenę średnią.

- Średnia ważona w czasie (TWAP):

Strategia średniej ceny ważonej w czasie rozdziela duże zamówienie i wypuszcza na rynek dynamicznie określone małe fragmenty zamówienia, stosując równomiernie rozmieszczone odstępy czasu pomiędzy czasem rozpoczęcia i zakończenia. Celem jest zrealizowanie zamówienia w pobliżu średniej ceny pomiędzy czasem rozpoczęcia i zakończenia, minimalizując w ten sposób wpływ na rynek.

- Procent objętości (POV):

Dopóki zlecenie handlowe nie zostanie całkowicie wypełnione, algorytm ten w dalszym ciągu wysyła częściowe zlecenia zgodnie z określonym współczynnikiem uczestnictwa i wolumenem obrotu na rynkach. Powiązana strategia „kroków” polega na składaniu zamówień według procentu udziału w rynku zdefiniowanego przez użytkownika i zwiększaniu lub zmniejszaniu tego wskaźnika uczestnictwa, gdy cena akcji osiągnie poziom zdefiniowany przez użytkownika.

- Brak wdrożenia:

Strategia luki sprzedażowej ma na celu minimalizację kosztów realizacji zamówień poprzez handel z rynkiem w czasie rzeczywistym, oszczędzając w ten sposób koszty zamówień i czerpiąc korzyści z kosztu alternatywnego opóźnionej realizacji. Strategia zwiększy docelową stopę uczestnictwa, gdy cena akcji zmieni się korzystnie, i obniży ją, gdy cena akcji zmieni się negatywnie.

- Oprócz zwykłych algorytmów handlowych:

Istnieje kilka specjalnych klas algorytmów, które próbują zidentyfikować „zdarzenia” po drugiej stronie. Te „algorytmy wąchania”, używane na przykład przez animatora rynku po stronie sprzedaży, mają wbudowaną inteligencję umożliwiającą identyfikację istnienia dowolnych algorytmów strony zakupu w przypadku dużego zamówienia. To wykrywanie za pomocą algorytmów pomoże animatorowi rynku zidentyfikować możliwości dużych zamówień i da mu szansę na wygraną poprzez realizację zamówień po wyższej cenie. Nazywa się to czasami frontem zaawansowanych technologii. (Więcej informacji na temat transakcji o wysokiej częstotliwości i oszukańczych praktyk można znaleźć pod adresem: Kupując akcje online, uczestniczysz w HFT .)

Wymagania techniczne dotyczące handlu algorytmicznego

Ostatnią częścią wypełnioną testowaniem historycznym jest implementacja algorytmu za pomocą programu komputerowego. Wyzwanie polega na przełożeniu zidentyfikowanej strategii na zintegrowany, skomputeryzowany proces, który zapewnia dostęp do rachunku handlowego w celu składania zleceń. Wymagane jest:

- Znajomość programowania komputerowego umożliwiająca zaprogramowanie wymaganej strategii handlowej, wynajętych programistów lub gotowe oprogramowanie handlowe

- Połączenie sieciowe i dostęp do platform transakcyjnych w celu składania zleceń

- Dostęp do kanałów danych rynkowych, które będą kontrolowane przez algorytm umożliwiający składanie zamówień

- Zdolność i infrastruktura do sprawdzania poprawności systemu po jego zbudowaniu, zanim trafi on na działające rynki

- Dostępne dane historyczne do weryfikacji historycznej w zależności od złożoności reguł zaimplementowanych w algorytmie

AEX jest przedmiotem obrotu w euro, natomiast LSE jest przedmiotem obrotu w GBP

- Ze względu na różnicę godzin, AEX otwiera się godzinę wcześniej niż LSE, po czym obie giełdy handlują jednocześnie przez kilka następnych godzin, a następnie handlują na LSE tylko przez ostatnią godzinę zamknięcia AEX

- Czy możemy zbadać możliwość handlu arbitrażowego na giełdach akcji Royal Dutch Shell notowanych na tych dwóch rynkach w dwóch różnych walutach?

Wymagania:

- Korespondenci z LSE i AEX

- Kurs wymiany walut dla kursu GBP-EUR

- Możliwość składania zamówień, która może skierować zamówienie w celu prawidłowej wymiany

- Możliwość ponownego testowania z wykorzystaniem historycznych kanałów cenowych

- Program komputerowy musi wykonywać następujące czynności:

- Korzystając z dostępnych kursów wymiany, przelicz cenę jednej waluty na inną

- Jeśli istnieje wystarczająco duża rozbieżność w cenie (dyskontowanie kosztów pośrednictwa), która skutkuje zyskowną okazją, złóż zlecenie kupna po niższym kursie, aby sprzedać i sprzedać po lepszej giełdzie. > Jeśli zlecenia są realizowane według własnego uznania, zyski z arbitrażu będą podążać

- Zwykłe i proste! Jednak praktyka handlu algorytmicznego nie jest tak łatwa w utrzymaniu i wykonaniu. Pamiętaj, że jeśli potrafisz dostosować się do handlu generowanego przez algo, inni uczestnicy rynku również mogą to zrobić. W rezultacie ceny zmieniają się w mili-, a nawet mikrosekundach. Co się stanie w powyższym przykładzie, jeśli transakcja zakupu zostanie zrealizowana, ale transakcja sprzedaży nie będzie tym samym, co zmiana cen sprzedaży do czasu, gdy Twoje zlecenie trafi na rynek? Skończysz z otwartą pozycją, co sprawi, że Twoja strategia arbitrażowa stanie się bezużyteczna.

- Istnieją dodatkowe ryzyka i problemy: na przykład ryzyko awarii systemu, błędy połączenia sieciowego, opóźnienia czasowe pomiędzy zleceniami handlowymi a realizacją oraz, co najważniejsze, niedoskonałe algorytmy. Im bardziej złożony algorytm, tym bardziej rygorystyczna jest wymagana weryfikacja historyczna przed jego wprowadzeniem do użytku.

Konkluzja

Ilościowa analiza wydajności algorytmu odgrywa ważną rolę i należy ją krytycznie zbadać. Ekscytujące jest automatyzowanie za pomocą komputerów z myślą o łatwym zarabianiu pieniędzy. Należy jednak upewnić się, że system został dokładnie przetestowany i że wymagane są ograniczenia. Traderzy analityczni powinni rozważyć przestudiowanie samych programów i systemów konstrukcyjnych, aby upewnić się, że prawidłowo realizują właściwe strategie. Ostrożne użycie i dokładne testowanie handlu algo może stworzyć zyskowne możliwości. (Aby uzyskać więcej informacji, zobacz Jak zakodować własnego robota handlowego Algo.)

Co dziesięć lat nowy rynek otwiera się do publicznego obrotu. Tak było w przypadku towarów, akcji i opcji. Teraz aktywa kryptograficzne przechodzą podobną fazę. Wszystkie te rynki początkowo wykazywały zwiększoną zmienność, wolumen obrotu był niski, brakowało regulacji i nie istniały instrumenty pochodne.

Kryptowaluty pojawiły się stosunkowo niedawno i nadal charakteryzują się zwiększoną zmiennością w porównaniu do innych aktywów. Wysoka zmienność prowadzi do ruchów cen na dużą skalę i przy właściwym podejściu może przynieść dobre pieniądze.

Aby handlować algorytmicznie na giełdach, trzeba kupić specjalne oprogramowanie, uzyskać zgodę giełd i zapłacić za dane historyczne, na których można pracować strategia handlowa. Wszystko to staje się poważną przeszkodą dla zwykłych inwestorów.

Z drugiej strony większość giełd kryptowalut zapewnia proste i otwarte interfejsy API do handlu. Innymi słowy, nawet uczeń szkoły średniej może skonfigurować stację roboczą, uruchomić algorytm i zarabiać pieniądze.

Rynek kryptowalut jest na tyle nowy, że sprawdzają się tu nawet strategie z podręczników. analiza techniczna, które już dawno stały się klasyką. Jednocześnie do udanego i zyskownego handlu wystarczy zwykły komputer PC.

Jak handlować kryptowalutą?

Zazwyczaj inwestorzy wybierają jedno z trzech podejść:

Analiza fundamentalna

Oceniany jest stopień zaawansowania projektu, jego aspekty techniczne, zasięg rynkowy i doświadczenie deweloperów. Przykładowo, kryptowaluta bez realnego produktu na rynku zostanie uznana za słabą inwestycję z punktu widzenia analizy fundamentalnej, nawet jeśli znajdzie się na liście dziesięciu największych kryptowalut pod względem wolumenu obrotu.

Analiza sentymentów

Niektórzy inwestorzy przeprowadzają analizę nastrojów na Reddicie, Twitterze, mediach społecznościowych i rynku kontraktów terminowych w poszukiwaniu zyskownych możliwości. Na przykład trader może dowiedzieć się, że określone aktywa kryptograficzne wkrótce będą notowane na głównej giełdzie i na podstawie tych informacji dokonać transakcji, oceniając wpływ wiadomości na nastroje użytkowników i ceny.

Analiza techniczna

Traderzy analizują dynamikę notowań i zachowanie specjalnych wskaźników (których jest bardzo dużo), próbując przewidzieć dalsze ruchy cen. Analiza techniczna jest bardzo popularna na rynku kryptowalut.

To podejście jest znacznie fajniejsze, niż się wydaje na pierwszy rzut oka. Razem te trzy informacje zapewniają niezwykle dokładne sygnały dotyczące pozycji otwarcia i zamknięcia. Możesz na przykład zastosować następującą strategię:

Wskaźniki techniczne MACD i RSI pomagają ocenić kierunek i wycenę aktywów kryptograficznych

Wskaźniki techniczne MACD i RSI pomagają ocenić kierunek i wycenę aktywów kryptograficznych

Nawet ta prosta strategia w ciągu ostatniego półtora roku osiągnęła lepsze wyniki niż rynek w dowolnym dwumiesięcznym przedziale czasowym dla większości aktywów kryptograficznych – czasami z ogromną marżą.

Właściwe podejście do udanego handlu

Możliwość zarabiania pieniędzy na rynku za pomocą statystyk jest niesamowita! Przede wszystkim trzeba znaleźć hipotezy i trendy, które można przetestować i zautomatyzować za pomocą algorytmu. Program powinien działać i zarabiać nawet wtedy, gdy śpisz.

Spójrzmy na przykład strategii handlu algorytmicznego. Opracowanie koncepcji, analiza i konfiguracja trwały ponad siedem miesięcy.

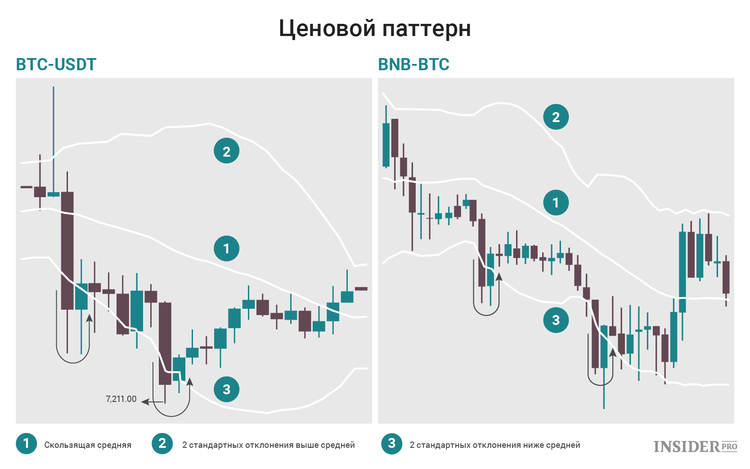

Hipoteza: jeśli cena aktywa kryptograficznego spadnie do „nieuzasadnionego niskiego” poziomu, istnieje duże prawdopodobieństwo, że odbije się.

Wkrótce powrócimy do definicji tego „nieracjonalnie niskiego” poziomu. Na razie zwróć uwagę, jak cena na wykresach odbija się od linii nr 3. Jeśli ten wzór będzie się stale powtarzał, może stać się dobrą podstawą do strategii. Musisz po prostu kupić aktywo, gdy cena spadnie poniżej linii i sprzedać, gdy po pewnym czasie odbije.

Zwróć uwagę, jak cena odbija się po przebiciu zielonej linii

Zwróć uwagę, jak cena odbija się po przebiciu zielonej linii

Linia sygnałowa na powyższym wykresie jest oznaczona jako „2 odchylenia standardowe od średniej ruchomej”. Zastanówmy się, co to oznacza.

Podstawy statystyki: Odchylenie średnie kwadratowe (standardowe).

Każda normalna zmienna losowa spełnia rozkład prawdopodobieństwa Gaussa. Szczyt rozkładu odpowiada wartości średniej, a odchylenie standardowe określa możliwy rozrzut wartości.

Ze statystyk wiemy, że 96% wartości normalna dystrybucja mieszczą się w granicach dwóch odchyleń standardowych (σ) od średniej. Innymi słowy, prawdopodobieństwo, że dana cena przekroczy przedział 2σ po jednej lub drugiej stronie, wynosi mniej niż 2%.

Ceny aktywów kryptowalutowych nie można nazwać rozkładem normalnym, jednak gdy przekroczą dwa odchylenia standardowe, z dużym prawdopodobieństwem powrócą do centrum. Powyższe wykresy to potwierdzają.

Podejście

Formułowanie hipotez zawsze zaczyna się od domysłów. Trader przygląda się wykresom, wizualnie sprawdzając swój pomysł. Następnie opracowuje odpowiedni algorytm i testuje go na przeszłych cenach różnych aktywów kryptograficznych przy różnych parametrach.

Na przykład możesz przetestować wydajność algorytmu w różnych odstępach czasu (5 min, 15 min, 30 min, 1 godzina) i dla różnych wartości progowych (2σ, 2,5σ, 3σ) na różnych różnych aktywach kryptograficznych. Pozwoli Ci to określić, która kombinacja wartości daje najwyższy procent wiarygodnych sygnałów bez uszczerbku dla rentowności każdej transakcji.

Proces opracowywania strategii handlu algorytmicznego

Proces opracowywania strategii handlu algorytmicznego

Po zoptymalizowaniu parametrów możesz rozpocząć prawdziwy handel, jednocześnie monitorując jego wskaźniki (rentowność, poślizg, współczynnik Sharpe'a itp.). Kiedy już będziesz przekonany o wiarygodności algorytmu, możesz zwiększyć kwotę kapitału przeznaczonego do handlu.

wnioski

W ciągu ostatnich siedmiu miesięcy strategia ta nie tylko przyniosła zysk, ale także poczyniła wiele ciekawych obserwacji na temat handlu na turbulentnym rynku:

- Z biegiem czasu opłacalność algorytmu maleje.

- Algorytmy, które dobrze sprawdzają się przy małym kapitale (powiedzmy 10 000 dolarów), przestają przynosić zyski, jeśli go znacznie zwiększymy (na przykład do 100 000 dolarów).

- Im trudniejszy jest algorytm do konceptualizacji i zaprogramowania, tym dłużej utrzymuje on swoją przewagę.

- Większość algorytmów koreluje z cenami – niektóre działają lepiej na rynku rosnącym, inne dobrze na rynku spadającym. Konieczne jest inteligentne złożenie portfela składającego się z różnych algorytmów, tak aby kompensowały one wzajemnie ewentualne słabości.

Handel algorytmiczny to ciągłe dążenie do perfekcji. Rynki nigdy nie śpią i stale się rozwijają. Trader po prostu straci swoją przewagę, jeśli przestanie wdrażać nowe i unikalne strategie handlowe.

Pozostać w kontakcie! Subskrybuj Cryptocurrency.Tech w

Porozmawiaj o bieżących wiadomościach i wydarzeniach na

Handel algorytmiczny, Lub Handel algorytmiczny(ang. handel algorytmiczny) to metoda realizacji dużego zlecenia (zbyt dużego, aby można je było wykonać jednorazowo), przy zastosowaniu specjalnych instrukcji algorytmicznych dużego zlecenia ( zamówienie rodziców) jest podzielony na kilka podaplikacji ( zamówienia dziecka) z własną charakterystyką cenową i wolumenową, a każde z podzleceń kierowane jest w określonym czasie na rynek do realizacji. Takie algorytmy zostały wymyślone, aby traderzy nie musieli stale monitorować notowań i ręcznie dzielić duże zlecenie na małe. Popularne algorytmy nazywane są „Procentem wolumenu”, „Ustalonym”, „VWAP”, „TWAP”, „Niedoborami wdrożeniowymi”, „Zamknięciem celu”.

Celem handlu algorytmicznego nie jest osiągnięcie zysku. Jego celem jest obniżenie kosztów realizacji dużego zamówienia ( koszt transakcji), zminimalizować swój wpływ na rynek ( wpływ na rynek) i zmniejszyć ryzyko niespełnienia.

Termin „handel algorytmiczny” jest często błędnie używany w odniesieniu do automatycznych systemów transakcyjnych. Celem takich systemów jest naprawdę osiągnięcie zysku. Nazywane są również „robotami handlowymi” („handel czarnymi skrzynkami”), w których strategie handlowe opierają się na złożonych formułach matematycznych i szybkim przetwarzaniu danych.

Zastosowanie i wdrożenie

Handel algorytmiczny jest szeroko stosowany przez banki inwestycyjne, fundusze emerytalne, fundusze hedgingowe i fundusze inwestycyjne, ponieważ... Ci inwestorzy instytucjonalni w swojej działalności operują zleceniami o dużym wolumenie i dlatego nie mogą składać tak dużych zleceń na rynek całkowicie bez ryzyka straty.

Przed pojawieniem się oprogramowania do handlu algorytmicznego inwestorzy instytucjonalni lub brokerzy, którzy otrzymywali zlecenia od takich inwestorów, musieli ręcznie dzielić duże zlecenia. Istniał nawet cały przemysł do realizacji zamówień ( usługi wykonawcze), gdy osoby trzecie wykonanie-firmy przyjmowały wnioski od dużych inwestorów i realizowały je, opierając się na własnym doświadczeniu.

W połowie 2000 roku ta rutynowa praca została zautomatyzowana poprzez stworzenie algorytmicznych „silników” ( silniki algorytmiczne), który samodzielnie wykonał te same czynności, co przedsiębiorca. Trader musiał jedynie przekierować zlecenie do takiego „silnika”, wybrać algorytm wykonania, a następnie jedynie monitorować jego pracę, koncentrując się na ręcznej realizacji jedynie skomplikowanych zleceń.

Od połowy 2000 roku czołowi brokerzy zaczęli udostępniać swoje silniki algorytmiczne swoim dużym klientom, dzięki czemu klienci nie musieli samodzielnie tworzyć takich silników. Prowizja za korzystanie z silnika algorytmicznego brokera jest wyższa niż za korzystanie z usługi bezpośredniego dostępu do rynku ( bezpośredni dostęp do rynku(DMA)), ale mniej niż wysoki dotyk-praca.

Przekazanie zlecenia pomiędzy klientem a brokerem odbywa się z reguły za pomocą komunikatu wykorzystującego protokół FIX. Do przesyłania żądań przeznaczonych dla silników algorytmicznych w 2004 roku zaproponowano standard FIXatdl - rozszerzenie protokołu FIX, ale jak dotąd standard ten nie stał się powszechny. Wiadomość zostaje zarejestrowana w systemie zarządzania zleceniami brokera i automatycznie przekierowana do silnika algorytmicznego brokera. Wiadomość FIX zawiera w specjalnych tagach (tagach niestandardowych) parametry wykonania algorytmu, np.: czas rozpoczęcia i zakończenia wykonania, docelową cenę wykonania, agresywność/pasywność wykonania, udział/brak udziału w aukcjach otwarcia i zamknięcia sesji giełdowych. W trakcie realizacji zlecenia na rynku inwestor otrzymuje od brokera komunikaty FIX o realizacji ( Częściowe wypełnienia) a na koniec komunikat o całkowitym wykonaniu wniosku ( Wypełnić) lub anulowanie pozostałej, niezrealizowanej części ( Anulowanie).

Każdy broker inaczej nazywa swoje algorytmy, co utrudnia porównanie usług handlu algorytmicznego w celu wybrania najlepszego. Jednak wszyscy brokerzy implementują najpopularniejsze i najlepiej znane algorytmy, na przykład TWAP, VWAP, POV itp., a różnice między ich implementacjami są minimalne.

Od pewnego czasu niektóre giełdy wdrażają handel algorytmiczny na poziomie systemów transakcyjnych. Zwiększa to znacząco efektywność algorytmu, gdyż do jego wdrożenia wystarczy złożyć tylko jedno zlecenie, które zostanie zrealizowane znacznie szybciej niż kilka kolejnych zleceń lub skorzystać w tym celu z usług brokera.

Strategie algorytmiczne

Aby uniknąć takich przypadków, organy regulacyjne i giełdy wymagają od właścicieli systemów handlu algorytmicznego wyposażenia ich w systemy szybkiego zamykania wyłącznik awaryjny, które pozwalają na błyskawiczne odłączenie systemu od kanału komunikacji i automatyczne anulowanie zleceń złożonych na giełdzie za pomocą mechanizmu anulowanie przy rozłączeniu. Wymóg ten dotyczy nie tylko systemów realizacji zleceń algorytmicznych, ale także systemów handlu automatycznego i systemów bezpośredniego dostępu do rynku.

Handel algorytmiczny i handel o wysokiej częstotliwości był przedmiotem licznych postępowań wszczętych przez amerykańskie organy regulacyjne SEC (Amerykańską Komisję Papierów Wartościowych i Giełd) oraz CFTC w związku z zarzutami o ich udział w wydarzeniach z 6 maja 2010 roku ( Awaria Flasha w 2010 roku), kiedy czołowe indeksy giełdowe w USA na krótko odnotowały największy w swojej historii spadek śróddzienny.

Wpływ systemów algorytmicznych na płynność rynków finansowych

Płynność instrumentów finansowych ocenia się zazwyczaj na podstawie wolumenu i liczby zawartych transakcji (wolumen obrotu), spreadu pomiędzy najlepszą ceną kupna i sprzedaży (maksymalną ceną zleceń kupna i minimalną ceną zleceń sprzedaży) oraz łącznym wolumenem zlecenia w pobliżu najlepszych cen ofertowych i ofertowych (ceny i wolumen bieżących zleceń można zobaczyć w księdze zleceń terminala handlowego). Im większy wolumen i liczba transakcji na danym instrumencie, tym większy jest jego wolumen płynność handlowa z kolei im mniejsza różnica pomiędzy najlepszą ceną kupna i sprzedaży oraz im większy wolumen zleceń w pobliżu tych cen, tym większy natychmiastowa płynność.

Istnieją dwie główne zasady składania wniosków:

- cytat- składanie zleceń w celu zrealizowania transakcji po cenie korzystniejszej niż aktualnie najkorzystniejsze ceny ofertowe lub ofertowe.

- rynek- składanie zleceń w celu natychmiastowej realizacji transakcji po aktualnych cenach podaży lub popytu.

Zlecenia złożone na zasadzie notowań zapewniają natychmiastową płynność rynku, umożliwiając innym uczestnikom obrotu kupno lub sprzedaż określonej ilości aktywów w dowolnym momencie.

Zlecenia złożone zgodnie z zasadą rynkową tworzą płynność handlową rynku, umożliwiając innym uczestnikom obrotu kupno lub sprzedaż określonej ilości aktywów po pożądanej cenie.

Algorytmiczne systemy handlu wykorzystujące zasadę notowań są jednymi z głównych dostawców natychmiastowej płynności, a systemy stosujące zasadę rynkową są jednymi z głównych dostawców płynności handlowej. Duża liczba systemów algorytmicznych wykorzystuje obie te zasady jednocześnie.

Wpływ systemów algorytmicznych na infrastrukturę giełdową

Z punktu widzenia obciążenia infrastruktury obrotu giełdowego systemy algorytmiczne wykorzystujące rynkową zasadę pracy ze zleceniami nie niosą ze sobą praktycznie żadnego ryzyka, gdyż rzadko składają więcej niż jedno zlecenie na sekundę na instrument, ponadto niemal każde zlecenie złożone przez systemy te prowadzą do porozumienia. [ ] W przypadku systemów algorytmicznych, które wykorzystują zasadę działania cytatu, obraz jest zupełnie inny. Po pierwsze, przy rearanżacji zleceń systemy te mogą składać kilka zleceń na sekundę na jeden instrument, a po drugie, tylko niewielka część tych zleceń prowadzi do transakcji (wg informacji podanych przez MICEX ponad 95% zleceń z transakcji o dużej częstotliwości roboty są wycofywane bez wykonania). Zatem przy notowaniach o wysokiej częstotliwości infrastruktura giełdy jest obciążona w maksymalnym stopniu i przez większość czasu pozostaje bezczynna. Ponieważ nadmierne obciążenie infrastruktury giełdy może mieć wpływ na stabilność jej działania, giełdy stosują takie mechanizmy ochronne, jak opóźnienie w przekazywaniu informacji rynkowych, ograniczenie liczby dozwolonych transakcji, wprowadzenie minimalnego „czasu życia” zlecenia, a także ograniczenie działanie robotów poprzez politykę taryfową.

Strategie spekulacyjne

Głównym celem strategii spekulacyjnych jest generowanie dochodu w krótkim okresie w wyniku wahań rynkowych cen instrumentów finansowych. Dla celów klasyfikacji można wyróżnić osiem głównych grup strategii spekulacyjnych, z których część wykorzystuje zasady i algorytmy innych grup lub jest ich pochodną.

Strategie tworzenia rynku(eng. Marketmaking) – polegają na jednoczesnym wystawianiu i utrzymywaniu zleceń notowań kupna i sprzedaży instrumentu finansowego. Strategie te wykorzystują zasadę losowego błądzenia ceny w ramach aktualnego trendu, innymi słowy, pomimo wzrostu ceny instrumentu w określonym przedziale czasu, niektóre transakcje spowodują spadek jego ceny w stosunku do szeregu poprzednich wartości i odwrotnie, w przypadku ogólnego spadku ceny instrumentu, niektóre transakcje spowodują wzrost jego ceny w stosunku do szeregu poprzednich wartości. Tym samym, w przypadku pomyślnie dobranych ofert cenowych, można kupić tanio i sprzedać drogo, niezależnie od aktualnego kierunku trendu. Istnieją różne modele ustalania optymalnej ceny zleceń notowań, których wybór opiera się na płynności instrumentu, wielkości środków umieszczonych w strategii, dopuszczalnym czasie utrzymywania pozycji i szeregu innych czynników. Kluczowym czynnikiem powodzenia strategii animowania rynku jest maksymalna zgodność kwotowań z aktualnymi warunkami rynkowymi dla instrumentu, co ułatwia duża szybkość pozyskiwania danych rynkowych oraz możliwość szybkiej zmiany ceny swoich zleceń, w przeciwnym razie strategie te stają się nieopłacalne. Animatorzy rynku są jednymi z głównych „dostawców” natychmiastowej płynności i poprzez konkurencję pomagają ulepszyć jej profil, dlatego giełdy często przyciągają animatorów rynku do instrumentów niepłynnych, zapewniając preferencyjne warunki prowizji, a w niektórych przypadkach płacąc wynagrodzenie za utrzymanie notowań.

Strategie podążania za trendem(eng. Trend follow) – opiera się na zasadzie identyfikacji trendu w szeregach czasowych wartości cen instrumentów za pomocą różnych wskaźników analizy technicznej oraz kupna lub sprzedaży instrumentu w przypadku pojawienia się odpowiednich sygnałów. Cechą charakterystyczną strategii podążających za trendem jest możliwość ich wykorzystania w niemal dowolnym przedziale czasowym – od ticku do miesięcznego, jednak ponieważ rentowność tych strategii zależy od stosunku liczby poprawnych i błędnych „prognoz” co do dalszego kierunku ruchu cen, stosowanie zbyt dużych ram czasowych jest dość ryzykowne, ponieważ błąd w nich wychodzi na światło dzienne i może prowadzić do poważnych strat. Skuteczność strategii podążania za trendem, zwłaszcza w handlu śróddziennym, w dużej mierze zależy od natychmiastowej płynności instrumentu, ponieważ większość transakcji zawierana jest przy użyciu zleceń rynkowych po aktualnych cenach kupna i sprzedaży. W konsekwencji, jeśli instrument ma szeroki spread i poziomą krzywą natychmiastowej płynności, to nawet w przypadku dużej liczby trafnych prognoz strategia może powodować straty.

Sposoby przyłączenia się do handlu

Dla większości systemów algorytmicznych szybkość pozyskiwania danych rynkowych oraz szybkość składania zleceń są najważniejszymi czynnikami wpływającymi na efektywność systemu. Historycznie rzecz biorąc, na rynku rosyjskim istniało sześć różnych opcji łączenia robotów z systemami handlu giełdowego. Jako przykład przyjrzyjmy się opcjom dostępu do platformy transakcyjnej FORTS: